1. Căn cứ vào quy mô mua hàng

1.1 Mua hàng theo nhu cầu: Là hình thức mua hàng trong của doanh nghiệp thương mại trong đó khi doanh nghiệp cần mua hàng với số lượng bao nhiêu thì sẽ tiến hành mua bấy nhiêu tức là mỗi lần mua hàng chỉ mua vừa đủ nhu cầu bán ra của doanh nghiệp trong một thời gian nhất định. Để có đuợc quyết định lượng hàng sẽ mua trong từng lẫn, doanh nghiệp phải căn cứ vào diễn biến thị trường, tốc độ tiêu thụ sản phẩm và xem xét lượng hàng thực tế của doanh nghiệp.

Lượng bán hàng dự kiến + tồn đầu kỳ + tồn cuối kì

Lượng hàng thích hợp = một lần mua số vòng chu chuyển hàng hoá dự kiến

Phương pháp này có ưu điểm sau:

+ Cơ sở để xác định nhu cầu mua hàng đơn giản. Nhu cầu mua hàng được xác định xuất phát từ kế hoạch bán ra của doanh nghiệp hay của các bộ phận, lượng hàng hoá dự trữ thực tế đầu kì và kế hoạch dự trữ cho kì bán tiếp theo.

+ Lựơng tiền bỏ ra cho từng lần mua hàng là không lớn lắm nên giúp cho doanh nghiệp thu hồi vốn nhanh và do mua bao nhiêu bán hết bấy nhiêu nên lựơng hàng hoá dự trữ ít. Do vậy sẽ tránh được tình trạng ứ đọng vốn, tiết kiệm đựơc chi phí bảo quản, giữ gìn hàng hoá và các chi phí khác. Điều đó làm tăng nhanh tốc độ chu chuyển của vốn

+ Quá trình mua hàng diễn ra nhanh chóng, thuận lợi nên giúp cho doanh nghiệp tránh đựơc những rủi ro do biến động về giá hay do nhu cầu về hàng hoá thay đổi, giảm thiểu những thiệt hại do thiên tai (hoả hoạn, lũ lụt… ) hay chiến tranh gây ra.

Bên cạnh đó mua hàng theo nhu cầu còn có nhựơc điểm cần lưu ý:

+ Vì lựơng hàng mua về ít chỉ đủ bán ra ở mức độ bình thường nên nếu việc nhập hàng bị trễ hay hàng bán chạy hơn mức bình thừơng thì doanh nghiệp có nguy cơ thiếu hàng.

+ Chi phí mua hàng thừơng cao, doanh nghiệp không đựơc hưởng các ưu đãi mà người bán hàng dành cho. Doanh nghiệp bị mất cơ hội kinh doanh trên thị trường khi trên thị trường có cơn sốt về hàng hoá mà doanh nghiệp đang kinh doanh, lúc đó mục tiêu lợi nhuận của doanh nghiệp sẽ không đạt đựơc, doanh nghiệp sẽ không thể thu được lợi nhuận “siêu ngạch ”.

1.2 Mua hàng theo lô lớn: Mua hàng theo lô lớn là lựơng hàng mua một lần nhiều hơn nhu cầu bán ra của doanh nghiệp trong một thời gian nhất định. Trên cơ sở dự đoán nhu cầu trong một khoản thời gian nhất định nào đó. Dựa vào một số luận cứ ta có thể xác định được số lượng hàng tối ưu cần nhập bởi vậy ta biết rằng tổng chi phí cho việc nhâp hàng sẽ nhỏ nhất khi chi phí lưu trữ hàng hoá bằng với chi phí mua hàng.

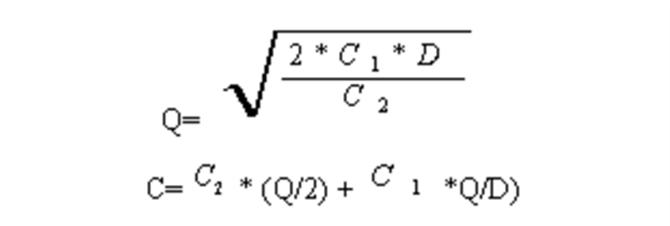

Nếu ta gọi: C-Tổng chi phí

size 12{C rSub { size 8{1} } } {}- Chi phí một lần mua hàng

size 12{C rSub { size 8{2} } } {} – Chi phí bảo quản đơn vị hàng hoá trong một đơn vị thời gian

C – Số lượng đơn vị hàng hoá cần thiết trong một đơn vị thời gian

Q – Số lượng hàng hoá thu mua một lần

Giả thiết Q không đổi và số lượng hàng hoá dự trữ trong kho bằng Q/2 thì ta có:

Công thức này cho ta thấy lượng hàng nhập tối ưu với tổng chi phí thu mua, bảo quản là thấp nhất.

Từ đó có thể thấy mua theo lô có những ưu điểm sau:

+ Chi phí mua hàng có thể giảm được và doanh nghiệp có thể nhận được những ưu đãi của các nhà cung cấp.

+ Chủ động chọn được các nhà cung cấp uy tín nên ít gặp rủi ro khi nhập hàng

+ Có thể chớp được thời cơ nếu có những “ cơn sốt ” thị trường, do đó có thể thu được lợi nhuận “ siêu ngạch ”.

Song nó cũng không tránh được những nhược điểm phát sinh nhất định đó là:

+ Phải sử dụng một lượng vốn hàng hoá lớn điều này gây ra những khó khăn tài chính cho doanh nghiệp, làm giảm hiệu quả sử dụng vốn của doanh nghiệp

+ Chi phí bảo quản, bảo hiểm hàng hoá lớn.

+ Rủi ro (thiên tai, mất cắp, lạc mốt, hạ giá ) cao.

2. Căn cứ vào hình thức mua

Tập trung thu mua: Những doanh nghiệp có quy mô lớn thường có những bộ phận chuyên trách thu mua theo nhóm hàng, mặt hàng. Phương pháp thu mua này có ưu điểm là tiết kiệm được chi phí nhưng nó có nhược điểm là mua bán tách rời nhau, nhiều khi mua hàng về không bán được vì không phù hợp với nhu cầu của người tiêu dùng.

Phân tán thu mua: Trong điều kiện doanh nghiệp khoán cho từng quầy hàng, họ phải tự lo vốn và nguồn hàng kinh doanh. Ưu điểm của phương pháp này là nắm chắc được nhu cầu, thị trường mua và bán gắn liền nhau. Nhược điểm là số lượng mua bán ít, giá cả cao, chi phí kí kết tăng.

Liên kết thu mua phân tán tiêu thụ: Đây là hình thức mà các doanh nghiệp nhỏ thường áp dụng do điều kiện vốn ít, một số cửa hàng liên kết với nhau cùng thu mua hàng hoá, sau đó phân phối lại cho các cửa hàng tiêu thụ. Ưu điểm của hình thức mua hàng này là do mua nhiều nên mua được giá thấp, tiết kiệm được chi phí vận chuyển trên một đơn vị hàng hoá, chi phí đi lại của cán bộ thu mua và một số chi phí khác liên quan. Nhưng cũng có nhược điểm là do mua nhiều nên phải chi phí bảo quản, hao hụt tăng, tốc độ chu chuyển vốn chậm.

3. Căn cứ vào thời hạn tín dụng

Mua đến đâu thanh toán đến đó (mua thanh toán ngay) theo phương thức này thì khi nhận được hàng hoá do bên bán giao thì doanh nghiệp phải làm thủ tục cho bên bán

Mua giao hàng trước: sau khi bên bán giao hàng cho doanh nghiệp, doanh nghiệp đã nhận được hàng hoá sau một thời gian doanh nghiệp mới phải thanh toán lô hàng đó.

Mua đặt tiền trước nhận hàng sau: sau khi kí hợp đồng mua bán hàng hoá với nhà cung cấp doanh nghiệp phải trả một khoản tiền (có thể là một phần lô hàng hay toàn bộ giá trị của lô hàng) đến thời hạn giao hàng bên bán sẽ tiến hành giao hàng cho bên mua.

5. Căn cứ theo nguồn hàng:

Mua trong nước: Đây là hình thức mua mà mọi hoạt động mua của doanh nghiệp được tiến hành trong phạm vi một quốc gia. Nguồn hàng đó được sản xuất trong nước.

Mua từ nước ngoài(nhập khẩu): Đây là hình thức doanh nghiệp mua hàng từ nước ngoài về để phục vụ cho việc kinh doanh ở trong nước. Trog đó có hai hình thức nhập khẩu:

+ Nhập khẩu uỷ thác là hình thức nhập khẩu trong đó công ty đóng vai trò làm trung gian để tiến hành các nghiệp vụ nhập khẩu hàng hoá và thiết bị máy móc nước ngoài vào Việt Nam theo yêu cầu của khách hàng ntrong nước. Trong hoạt động dịch vụ này công ty không phải sử dụng vốn của mình và được hưởng một khoản gọi là phí uỷ thác.

+ Nhập khẩu trực tiếp là hình thức nhập khẩu trong đó công ty thực hiện từ khâu đầu đến khâu cuối từ khi tìm hiểu nhu cầu của thị trường để mua đến khi bán hàng và thu tiền về bằng vốn của mình.

Cùng với cách thức phân loại như trên còn có nhiều cách phân loại khác như: phân loại theo phương thức mua theo hợp đồng, phương thức mua trực tiếp hay gián tiếp, phương thức mua theo hợp đồng hay mua theo đơn hàng, mua buôn hay mua lẻ…Mỗi phương pháp trên đều có những ưu và nhược điểm riêng nên các doanh nghiệp tuỳ vào thực trạng của mình trong từng thời điểm, từng giai đoạn nhất định để quyết định xem mình nên theo phương thức nào là thuận tiện nhất và tốt nhất.

Nguyễn Thị Hường – VOER